Periodismo y análisis internacional | Relaciones internacionales y Unión Europea/ Descifrando la Guerra.

El conflicto en Oriente Medio ha extendido sus consecuencias a escala global y Europa se ha visto afectada de forma indirecta. Los ataques a infraestructuras energéticas y el bloqueo de Ormuz han reducido la exportación de hidrocarburos desde el golfo Pérsico, y los países europeos, muy dependientes de los combustibles importados, se han visto golpeados por el incremento de los precios.

En los últimos 30 años, el peso de las importaciones energéticas de la Unión Europea ha aumentado. La pandemia y el conflicto en Ucrania evidenciaron ante Bruselas su vulnerabilidad al depender de los suministros rusos.

En respuesta, la Unión Europea buscó alternativas en las energías renovables y el gas natural licuado, pero estas no redujeron de forma significativa su dependencia, sino que la diversificaron.

Ahora, las instituciones europeas piden “evitar la interrupción de vías fluviales críticas” ante el temor de un golpe contundente a su mix energético y, por ende, a la competitividad empresarial y al suministro de los hogares.

¿Cómo hemos llegado hasta aquí?

Tras la Guerra Fría, una Unión Europea con escasos recursos de hidrocarburos en su territorio fue incrementando las importaciones energéticas de terceros países, especialmente de Rusia, que ofrecía grandes volúmenes, facilidad de transporte y precios muy competitivos.

Entre 1995 y 2019, la dependencia energética externa de Europa creció hasta alcanzar el 60% del consumo. La mayor vulnerabilidad se concentraba en el petróleo, sus derivados y el gas natural, de los que en torno al 90% eran importados.

En este contexto, Rusia se posicionó como el principal proveedor de los productos más relevantes: petróleo crudo (26%), derivados del petróleo (33%) y gas natural en estado gaseoso (50%). Así, Moscú pasó de representar el 20% de las importaciones comunitarias en 1995 a un 33% en 2019.

En 2022, Rusia invadió Ucrania, la Unión Europea impuso sanciones al Kremlin y las importaciones energéticas rusas se redujeron. Esto llevó los precios del gas a niveles récord y, con ello, también el de la electricidad, al ser este recurso el que suele fijar el precio final de la luz.

La Comisión Europea presentó el plan REPowerEU con el objetivo de reducir la dependencia de los hidrocarburos procedentes de Rusia. La estrategia planteaba diversificar las fuentes de energía, potenciar las renovables y mejorar la eficiencia energética.

Desde entonces, la Unión Europea ha incrementado sus compras a proveedores tradicionales y ha buscado nuevos suministradores, al tiempo que ha impulsado las tecnologías renovables y su integración en la red eléctrica, así como la construcción de nuevas interconexiones transfronterizas.

Hola al GNL de Estados Unidos

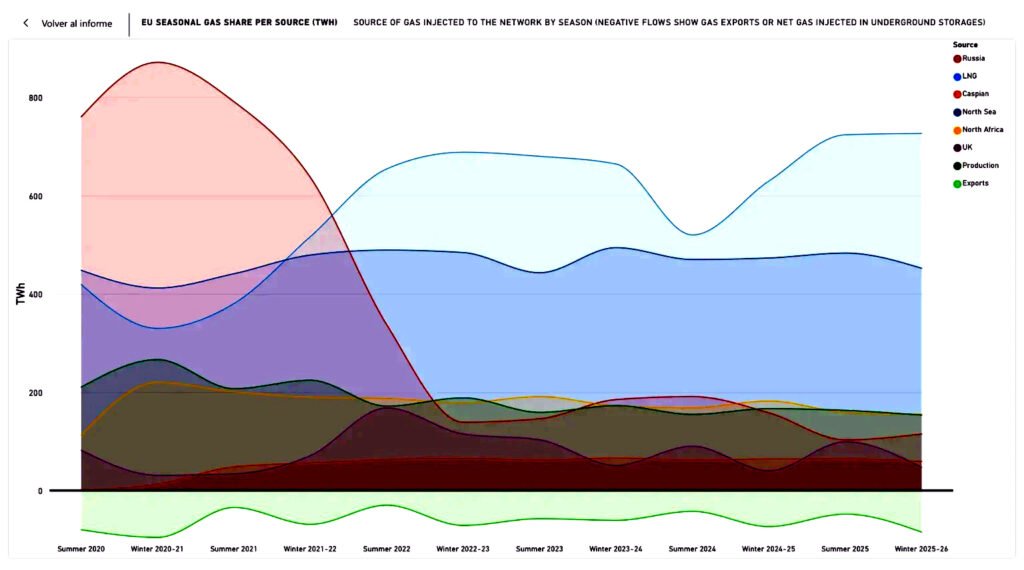

A partir de la invasión de Ucrania, la Unión Europea ha reducido considerablemente sus compras a Moscú. Las importaciones de gas ruso pasaron de representar el 45% al 12%, el petróleo se redujo del 27% al 3% y el carbón ha dejado de adquirirse por completo.

Para compensar esta reducción, se han incrementado las compras de gas natural licuado (GNL) y gaseoso en otras regiones. Principalmente, Noruega (que ahora aporta el 31%), Estados Unidos (25%) –siendo el país que más ha ampliado sus ventas–, el norte de África (13%), Reino Unido (4%), Azerbaiyán (4%) y Catar (4%).

Las importaciones de GNL han sido clave para sustituir el gas ruso, convirtiendo a la Unión Europea en el mayor importador mundial. Francia, España, Países Bajos, Italia y Bélgica lideran las compras, aunque parte de este gas se reexporta a otros países.

En este contexto, Estados Unidos se ha convertido en el principal beneficiario, al haber triplicado sus envíos de GNL a Europa y posicionarse como el mayor exportador mundial.

Ante el auge del GNL y la creciente necesidad de regasificación, Europa está desarrollando su infraestructura a lo largo de su litoral, con nuevas plantas de regasificación y almacenamiento.

La imagen superior refleja cómo los corredores de hidrocarburos rusos han sido prácticamente cerrados (febrero de 2026), mientras que la entrada de gas natural licuado y gaseoso procedente de otras regiones trata de compensar esa pérdida.

Europa y la energía renovable

Las energías renovables también han aumentado su peso para reducir la vulnerabilidad externa y la exposición a la volatilidad de los precios del gas. Sin embargo, Europa corre el riesgo de sustituir la dependencia de los hidrocarburos rusos por una nueva dependencia de las tecnologías y materias primas chinas.

Pekín domina la inversión, producción y comercialización de tecnologías renovables en una apuesta clara por su control. Los costes de producción en Europa son superiores a los chinos, lo que permite a la potencia asiática vender sus tecnologías entre un 10% y un 65% más baratas.

Gracias a ello, China produce la mayor parte de baterías (85%), paneles solares (90%) e imanes (94%) para aerogeneradores a nivel global, aunque Europa mantiene una competitividad relevante en la exportación de tecnología hidroeléctrica (45%), oceánica (65%) y eólica (27%).

Además, China es el principal proveedor de materias primas tanto para la Unión Europea como para el resto del mundo: el bloque europeo importa del gigante asiático el 25% de los recursos utilizados en la transición energética.

No obstante, China ha establecido listas de control de exportación para determinados recursos. Ante este escenario, la Unión Europea ha acelerado la firma de acuerdos comerciales y asociaciones estratégicas en el sector de las materias primas para garantizar el suministro, con bloques o países como Mercosur, Ruanda, Indonesia, la República Democrática del Congo, Australia o Kazajistán.

¿Y las centrales nucleares?

Por otro lado, las energías renovables todavía no son lo suficientemente estables ni productivas para funcionar de forma autónoma, por lo que requieren el respaldo de otras fuentes, como la energía nuclear, para garantizar la generación eléctrica.

Esta ha reducido su protagonismo en los últimos años, aunque no todos los países han seguido esta tendencia. Algunos, como los del grupo de Visegrado, han apostado por la energía nuclear debido a su escasa generación renovable, la dependencia exterior de GNL y el cierre de gasoductos y oleoductos rusos.

Sin embargo, la energía nuclear también plantea limitaciones en términos de soberanía energética. Rusia sigue suministrando alrededor del 24% de los servicios de conversión y enriquecimiento de uranio, además de encargarse del mantenimiento de las centrales VVER –de diseño soviético– y de proporcionar gran parte del uranio, ya sea directamente o a través de Rosatom, que cuenta con importantes participaciones en empresas kazajas y uzbekas.

Consecuencias de la guerra de Irán

El nivel medio de almacenamiento de gas en Europa está en torno al 30% y la Agencia Internacional de Energía (AIE) ha decidido liberar 400 millones de barriles de petróleo, por lo que no es una situación crítica, pero sí de emergencia.

Con el cierre del estrecho de Ormuz, aunque no sea total, Arabia Saudí y otros países del Consejo de Cooperación para los Estados Árabes del Golfo (CCG) intentan dar salida a sus hidrocarburos a través de las terminales Yanbu y Al Muajjiz, en el mar Rojo.

Sin embargo, es posible que, si la situación continúa escalando, estas infraestructuras o los buques que transportan los hidrocarburos sean atacados por la milicia hutí de Yemen, lo que afectaría colateralmente a las exportaciones de la región y limitaría las ventas de los países árabes. Cabe recordar, además, que Irán ya ha bombardeado Yanbu y podría volver a hacerlo a corto plazo.

Asimismo, las compras a otros proveedores, como Azerbaiyán, podrían verse reducidas debido a los recientes ataques contra su territorio y a una posible expansión del conflicto.

Por último, el petróleo que llegaba a Europa a través de Turquía también podría verse afectado por la interrupción de las exportaciones desde Irak, un proveedor relevante para Ankara, si bien Bagdad y el Gobierno Regional del Kurdistán iraquí han acordado reactivar los envíos por el oleoducto que se conecta con la terminal turca de Ceyhan –alrededor de 200.000 barriles diarios–.

En este contexto, a la Unión Europea le quedan cuatro vías para garantizar el abastecimiento energético a corto plazo, y ha recibido presiones a favor de todas ellas:

- Recuperar el suministro de hidrocarburos rusos, como ha dejado entrever el primer ministro belga, Bart De Wever. Aquí también se enmarca el esfuerzo europeo por reabrir el gasoducto Druzhba para que Hungría y Eslovaquia puedan recibir gas ruso a través de Ucrania.

- Aumentar la compra de hidrocarburos a América del Norte, África del Norte, Noruega, Reino Unido o Australia.

- Potenciar la producción de energía nuclear.

- Utilizar las reservas de gas y petróleo. Esta opción ya ha sido empleada, con varios países liberando parte de sus reservas de petróleo.

Fuente: Descifrando la Guerra

Deja una respuesta